9月22日,ok138cn太阳集团举办了“管院讲坛”系列学术讲座第103期,应ok138cn太阳集团邀请,德国柏林洪堡大学经管学院的研究员孙晨为ok138cn太阳集团做了题为“Non-Additivity of Subjective Expectations over Different TimeIntervals”的学术讲座。此次讲座由陈姝助理教授主持,并吸引了ok138cn太阳集团27名教师、硕博研究生及本科生参加。

孙晨于2018年毕业于荷兰蒂尔堡大学(Tilburg University),获得经济学博士学位。他的研究领域是行为经济学和行为金融学,研究方向包括跨期选择、资产价格的信念形成和改变等,研究成果发表在Experimental Economics等期刊上。

主讲嘉宾孙晨老师围绕动机、研究问题、样本、测试、与背景变量的相关性、模型和估计、结论以及未来研究等几个方面对不同间隔内主观期望的非相加性展开详细介绍与分析。首先,孙老师提出了两个可能的解释。一是人们对遥远的未来比对不久的未来更悲观。二是人们似乎对一个较长的时期比一个较短的时期“更悲观”。

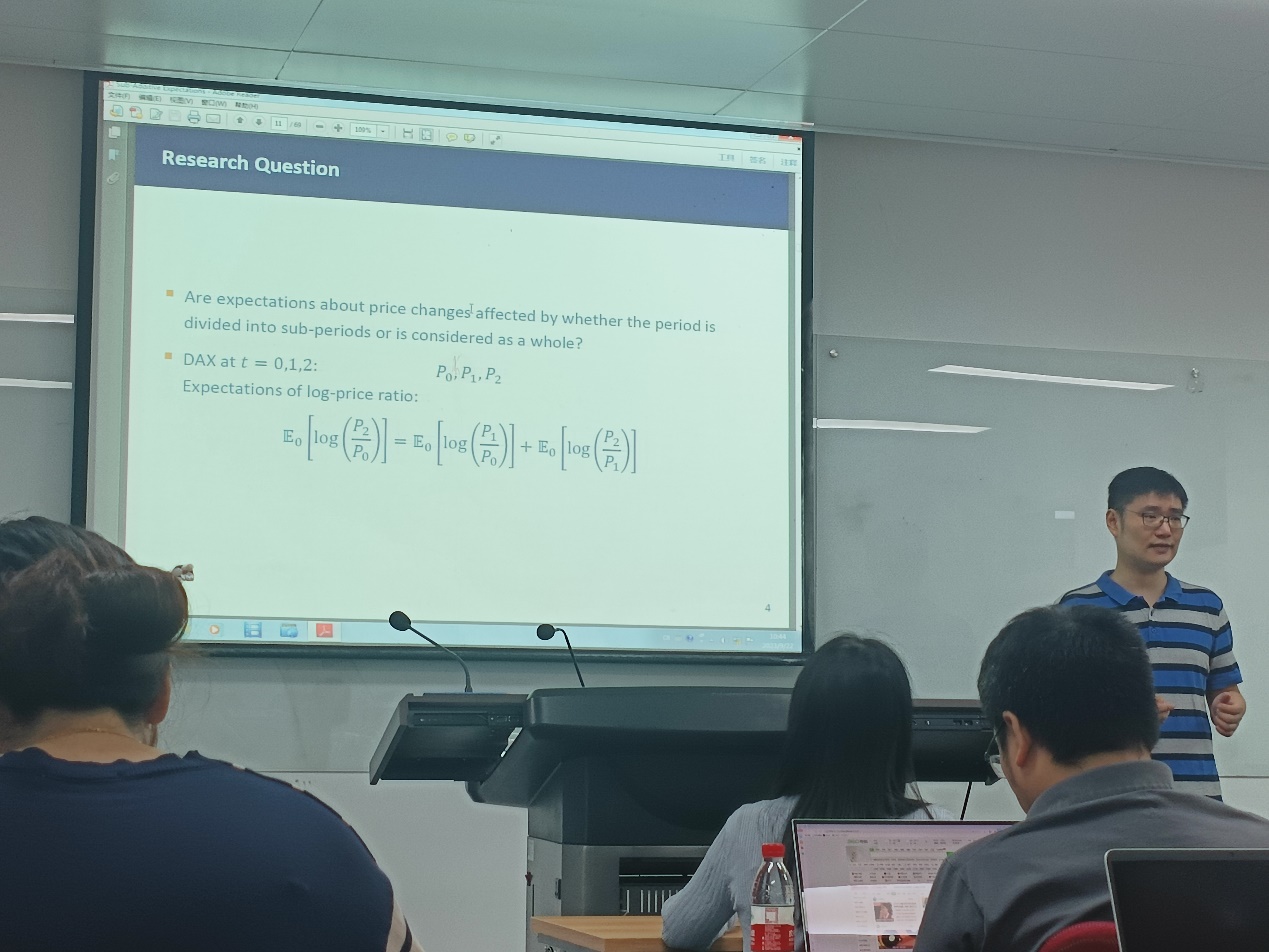

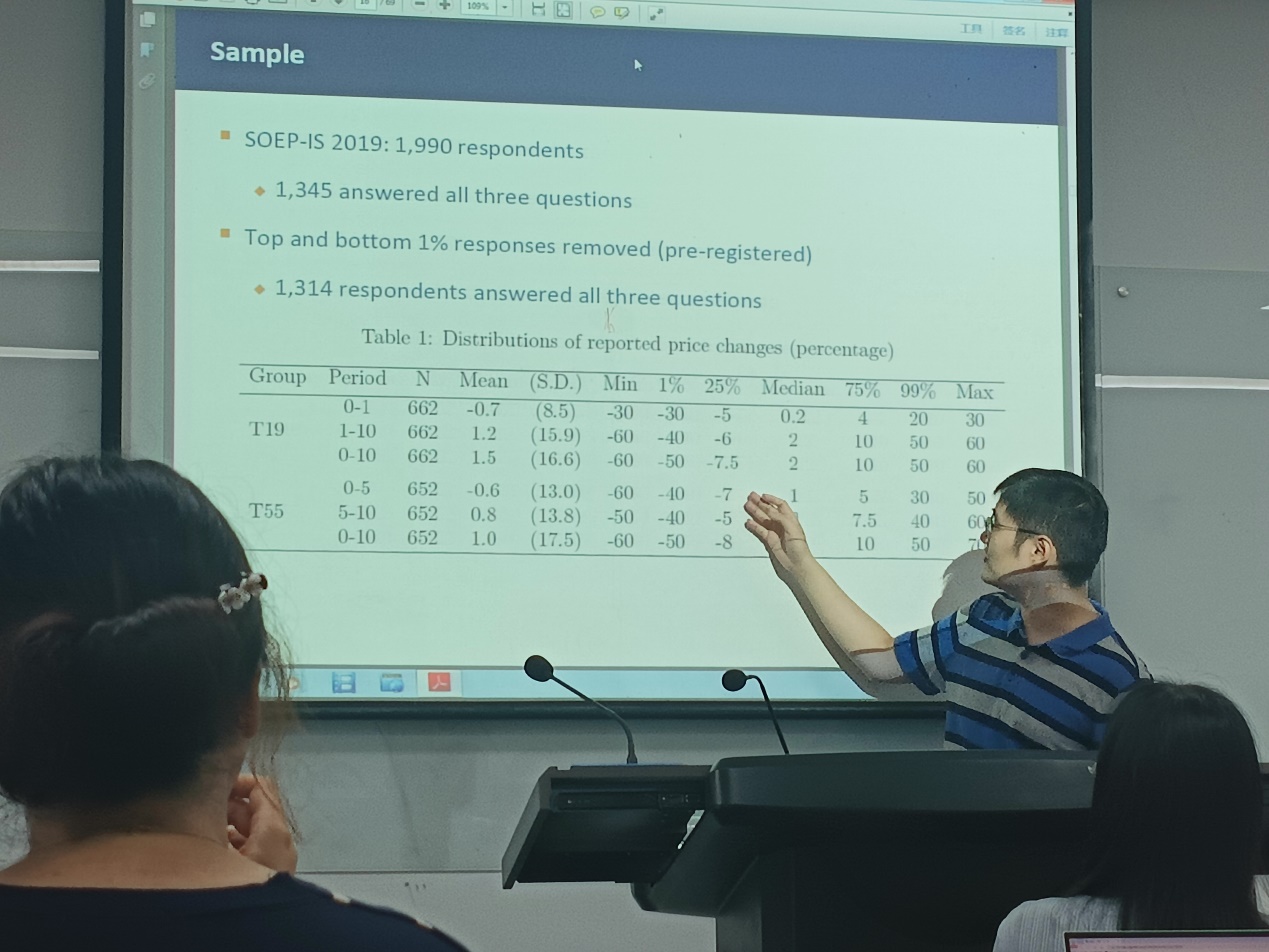

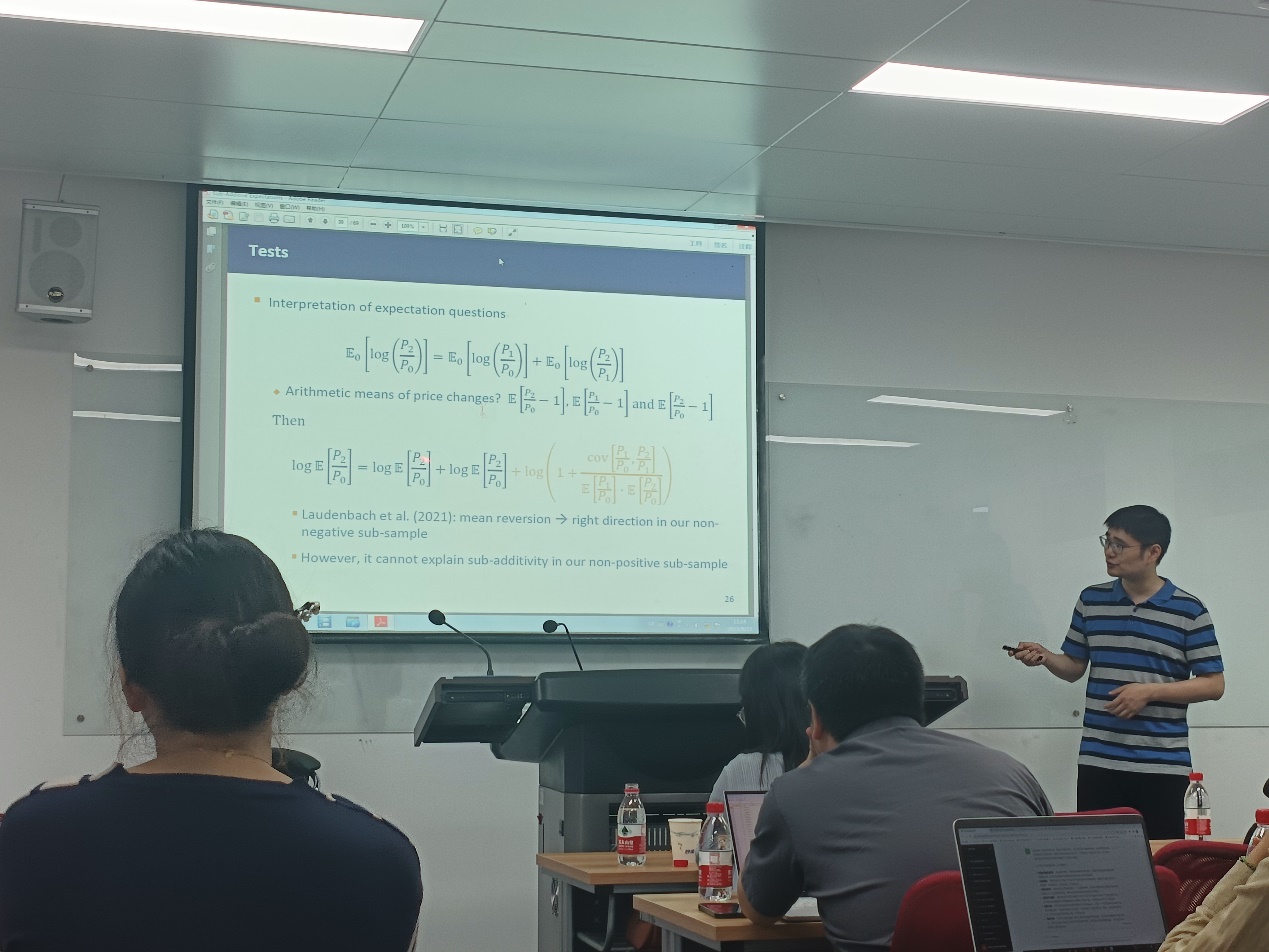

其次,在探究不同时间股市预期的相加性背景下,有以下研究问题:对价格变动的预期是否受到该期间是否被划分为子期或被视为一个整体的影响?针对该研究问题,孙老师分析了1990位受访者的采访样本,并且从加性与非加性,次可加性与超可加性两个维度进行探究,研究了不同时间股市预期的相加性。该研究检验了期望的跨期可加性,发现大多数期望是不可加的。而且使用一个压缩模型解释了其中最主要的次可加性。当被问及十年间隔时,受访者预计股票价格变化不等于,但更接近于涵盖相同十年的两个较短时间间隔内的预期总和。这种次相加性是不合理的,因为它不能源于短期外加的聚集。之后,孙老师提供了一个简单的模型,用来刻画这个期望的可加性。模型估计表明,该模式与时间感知一致,其中较短的时间间隔具有成比例的较大权重,并且发现受访者的相加性程度与进行更大的金融投资相关。

最后,孙老师总结了研究结论与研究意义,并针对该研究的局限性以及未来的研究机会与大家深度讨论,同学们在讲座进行中也积极踊跃地发言。针对同学们的提问,孙老师给予了详细解答。讲座最后,陈姝老师总结了本次讲座,并对孙老师表示感谢,此次讲座圆满结束。